#89

La tasa (judicial) de interés y la inflación

Por Javier Spaventa

Dorothea Tanning

Compartir en las redes sociales

Sumario: I.- Introducción / II.- La inflación, la actualización monetaria, los intereses compensatorios y los moratorios / III.- La tasa (judicial) de interés para los créditos sociales en los pleitos.-

I.- INTRODUCCIÓN.- NO hay derechos sociales, los derechos de la persona que trabaja (activa o pasiva, ocupada o desocupada) si las obligaciones que esos derechos implican (o las obligaciones recíprocas, correlativas o concomitantes a esos derechos) se pagan (o se resuelven) en moneda devaluada, depreciada, o que ha perdido su poder adquisitivo, ni que compensa la retención del capital debido ni sanciona su abono moroso.

Aquí otra vez me ocupo de estas cuestiones que ya traté en anteriores estudios del 2011, 2018 y 2019.[1] Ahora continúo esos escritos con este nuevo borrador de combate. No voy a dar, en este artículo, razones jurídicas a favor de las posiciones que defiendo. Las mismas se encuentran ya expuestas en los trabajos anteriores. Sí en cambio agrego una mayor cantidad de cuentas que demuestran holgadamente que la tasa judicial de interés que se usa en las causas sociales (laborales, previsionales, de empleo público, de salud, entre otras) no paga la inflación y, si la abona, entonces apenas paga los intereses compensatorios y moratorios.

En defensa de los trabajadores, escribo estas líneas que, por cierto, aunque puedan estar en mayor o menor medidas, equivocadas, sus errores no deben ser usados para suprimir o limitar los derechos de las clases postergadas.

II.- LA INFLACION, LA ACTUALIZACIÓN MONETARIA, LOS INTERESES COMPENSATORIOS Y LOS MORATORIOS.- Hay que insistir en ciertas distinciones conceptuales básicas que se pierden en desmedro de los derechos del trabajador (ocupado o desocupado, activo o pasivo).

1.- Hay que distinguir entre la indexación monetaria y los intereses compensatorios y los moratorios.

2.- Por inflación entendemos a la pérdida del poder adquisitivo de la moneda nacional, ante el aumento de los precios de los bienes y servicios.

Por actualización (o repotenciación o indexación) monetaria comprendemos a la acción que tiene por resultado que una suma de dinero mantenga un poder adquisitivo de bienes o servicios idéntico (o similar) al que ostentó en un tiempo pasado y que ha perdido por el incremento de los precios de los bienes o servicios.

3.- Los intereses compensatorios (o lucrativos o retributivos) son el precio que se abona por el uso del capital ajeno (o de una suma de dinero) o que retribuyen a quien ha sido privado del mismo.

4.- Los intereses moratorios son la reparación del daño que padece una persona (el acreedor) causado por el retraso en que incurre otra (el deudor) en el cumplimiento de sus obligaciones (o en el pago de las sumas de dinero debidas); son un precio (con carácter sancionatorio) que se impone por retener la devolución de un capital o de una suma de dinero.

5.- NO hay que confundir estos conceptos. Hay que recuperar estas distinciones conceptuales básicas, que se han perdido en nuestro derecho.

6.- Como defensa ante el flagelo de la inflación, hay que reconocer al acreedor social (al trabajador, activo o pasivo) el derecho a la actualización monetaria de su crédito social (de su salario o de su haber previsional) para mantener el poder adquisitivo del dinero que percibe.

Pueden existir diferentes pautas de repotenciación. De todas ellas prevalecerá la mejor. En un pleito no hay que impedir al trabajador su derecho a probar la existencia de una mejor pauta de actualización monetaria (arts. 14, 14 bis, 17 y 18, CN). De todas las pautas puestas en juego en el pleito, debe prevalecer la mejor por el deber de asegurar y el principio de la norma más favorable (art. 14 bis, CN y art. 9 LCT).

Cuando están en juego los derechos sociales, en caso de inflación, se impone siempre (o sea: exista o no mora del deudor) la actualización o repotenciación monetaria de los créditos sociales (como los sueldos, las diferencias salariales, las indemnizaciones por la ruptura del contrato, las reparaciones de los accidentes o enfermedades profesionales, los haberes previsionales o sus reajustes, los subsidios o cualquier otro dinero devengado por el trabajador activo o pasivo, ocupado o desocupado).

La inflación es un fenómeno de duración continuada que merece una respuesta de aseguramiento permanente, que viene dada por la actualización monetaria, como un derecho a disposición del acreedor social, del trabajador, del desempleado, del jubilado o del pensionista.

Se trata de un derecho del trabajador que debe estar a su disposición para su más cabal y pleno ejercicio y goce.

Se trata de un derecho que integra el deber de aseguramiento que impone el art. 14 bis CN, en la medida que el derecho a la repotenciación se opone a procesos regresivos ya que tiende a mantener el poder adquisitivo del dinero.

La actualización monetaria se debe reconocer desde que cada suma es debida y hasta el efectivo pago. Se debe aplicar a todas las causas en trámite que, prima facie, son todas las causas donde no se haya pagado la condena sin la repotenciación debida. La actualización debe tener en cuenta la depreciación monetaria que se produce desde que cada suma es debida y hasta el efectivo pago, para lo que se aplicará el mejor índice en cumplimiento al principio de la norma más favorable y al deber de asegurar los derechos del trabajador que impone el art. 14 bis CN.

Aquí lo importante es la consecuencia. Sean obligaciones de dar sumas de dinero o deudas de valor, se denominen de una u otra manera o se incluyan en una u otra clase de objetos, lo que se debe subrayar es que los créditos sociales se deben abonar en moneda actualizada o repotenciada y no en moneda que haya perdido su poder adquisitivo producto de la inflación habida entre el tiempo en que se debió cumplir con la obligación y el tiempo del efectivo pago.

NO se cumple con la obligación cuando se entrega un dinero que ha perdido su poder adquisitivo, que es un papel moneda que ha dejado de tener las características propias de la especie a la que pertenecía cuando se lo designó como objeto de la obligación.

Sigo defendiendo un sistema de actualización monetaria para mantener el poder adquisitivo del salario, con más intereses compensatorios y moratorios, que sea una verdadera reparación del perjuicio inflacionario.

7.- El régimen que establece la Cámara Nacional de Apelaciones del Trabajo de la Capital Federal (CNAT) desde el 2002 (con el ACTA 2357 del 7-5-2002, el ACTA 2601 del 21-5-2014, el ACTA 2630 del 27-4-2016, y el ACTA 2658 del 1-12-2017, o la tasa activa que se aplica en los juzgados civiles o en los federales (como los tribunales en lo civil y comercial, o en lo contencioso administrativo), poco y nada abonan. Mucho menos se paga a los jubilados y pensionados en los tribunales federales de la seguridad social donde se usa la tasa pasiva.[2]

Hay que recuperar un régimen pleno de actualización monetaria, con intereses compensatorios y moratorios, que retome estos conceptos jurídicos básicos, que brinde un amparo verdadero al crédito obrero, que pague un interés positivo o real sobre el capital indexado y que termine con este sistema de la tasa de interés que desde el 2002 viene perjudicando gravemente a los trabajadores.-

III.- LA TASA (JUDICIAL) DE INTERÉS PARA LOS CRÉDITOS SOCIALES EN LOS PLEITOS.- Más allá de las discusiones sobre cómo se mide y cuál es su grado o nivel, la inflación (en cuanto es una pérdida del poder adquisitivo de la moneda nacional) es un proceso permanente (o crónico) en la Argentina.

La tasa judicial de interés para los créditos sociales en pleitos NO paga la inflación y si la abona, entonces no paga intereses compensatorios ni moratorios.

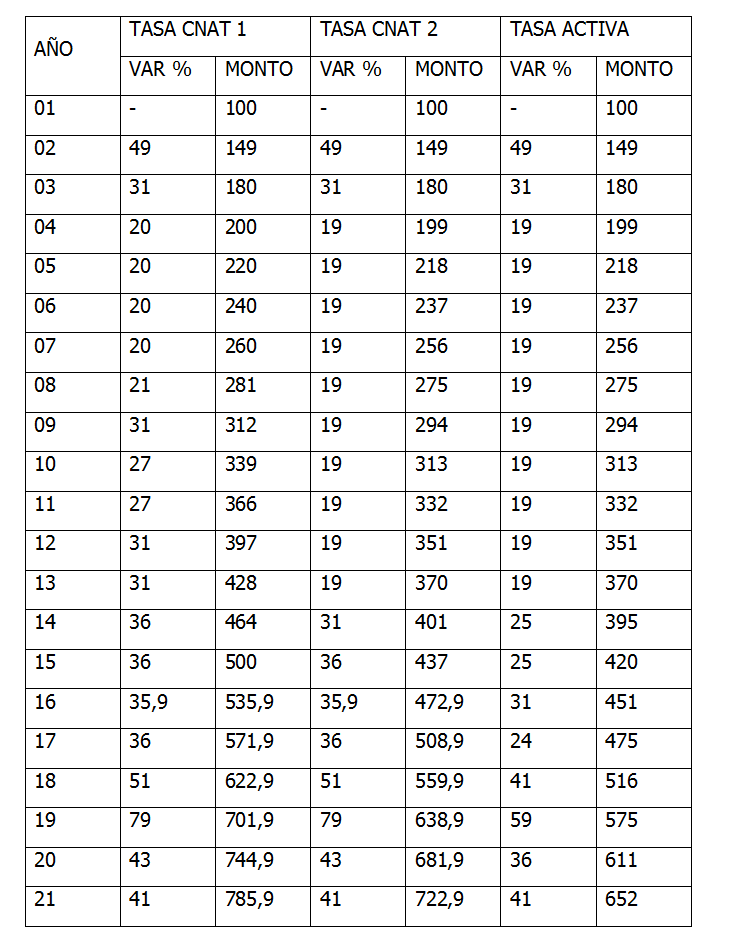

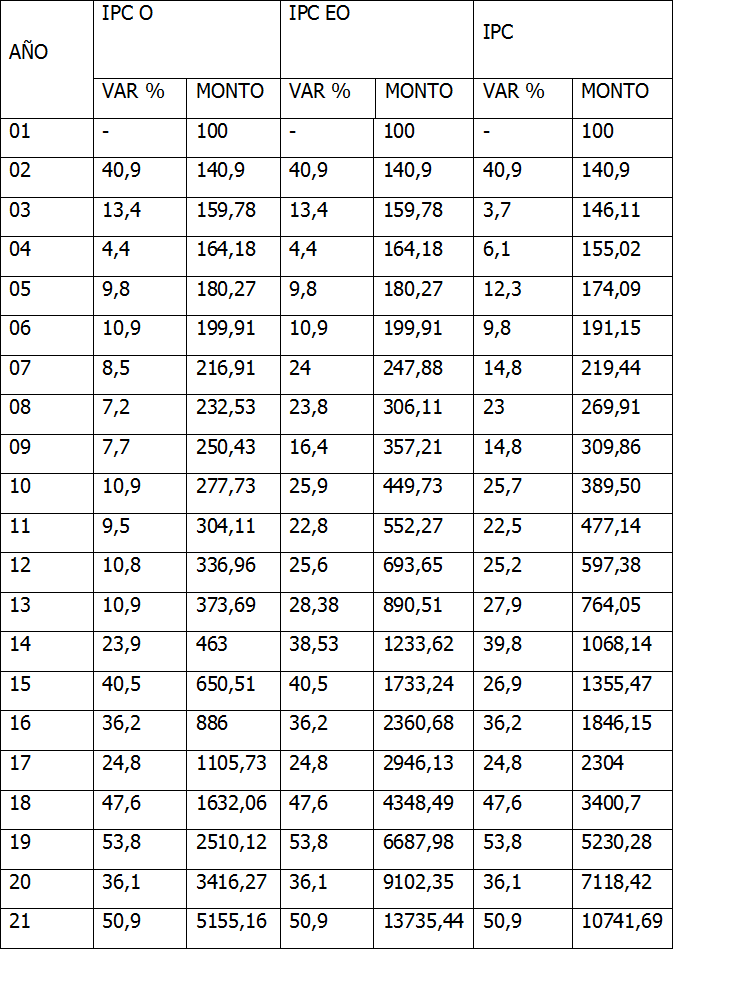

En el GRAFICO Nº 0 expongo algunos datos con los que (en gran medida) elaboramos las comparaciones entre las tasas judiciales de interés y la inflación en los GRAFICOS 1 a 14. Puede haber diferencias entre los datos del GRAFICO Nº 0 y los datos usados para los GRAFICOS 1 a 14. Ellas se deben a que en algunos casos hemos realizado las cuentas a mano y, en otros casos, hemos usado la calculadora del CPACF. A pesar de ello, las conclusiones de este estudio NO se alteran en lo más mínimo: las tasas judiciales de interés son ruinosas.

A diferencia de mis trabajos anteriores, aquí comparamos tanto a la tasa que utiliza la CNAT, como a la tasa activa en uso en los tribunales civiles o en algunos tribunales federales (como el fuero civil y comercial federal). Hay una tendencia a la especialización que es muy negativa cuando nos hace perder de vista al conjunto (a la totalidad). Quienes se preocupan y ocupan de los derechos del trabajador no deben poner el foco sólo en el derecho laboral o en la jurisprudencia de los tribunales del trabajo, y perder de vista (por ejemplo) a la tasa de interés que se usa para pagar los accidentes de tránsito (sic), ignorando que la mayoría de las personas que los sufren son trabajadores.

De la CNAT presento dos tasas: la CNAT 1 y la CNAT 2. La CNAT 1 es una tasa más elevada que la CNAT 2. La diferencia se encuentra en que los intereses del ACTA 2601 del 2014 se aplican (como lo manda esa misma ACTA 2601) desde que cada suma es debida. Así entonces para la CNAT 1 hasta el 6-11-2003 usamos la tasa activa. Desde el 7-11-2003 al 22-03-2016 la tasa del ACTA 2601. Desde el 23-03-2016 al 30-11-2017 la tasa del ACTA 2630 y desde el 1-12-2017 al 31-12-2021 la tasa del ACTA 2658.

La CNAT 2 que es más desfavorable al trabajador (es más patronalista, más pro empresa, o pro gobierno) se elabora de la siguiente manera: hasta el 20-05-2014 usamos la tasa activa del ACTA 2357. Desde el 21-05-2014 la tasa del ACTA 2601 hasta el 22-3-2016. Desde el 23-3-2016 al 30-11-2017 la tasa del ACTA 2630 y desde el 1-12-2017 la tasa del ACTA 2658. Aquí no vamos a usar la CNAT 2, ya que con la CNAT 1 (que es más elevada) basta para mostrar el perjuicio que sufre el acreedor social. Pero no por ello la CNAT 2 debe ser desatendida ya que refleja gran parte de lo sucedido y cierta doctrina de la Corte Suprema. En efecto, hasta el 21-5-2014 (cuando se dicta el ACTA 2601), se aplicó la tasa activa. De modo tal que la discusión sobre la aplicación del ACTA 2601 desde que cada suma es debida (o a los créditos correspondientes a los períodos anteriores a su dictado del 21-5-2014), o el debate de las patronales sobre su inconstitucionalidad o sobre su irretroactividad, claro está que se dio a partir de mayo del 2014 y no alteró los créditos ya liquidados y abonados con anterioridad al 21-5-2014 a la tasa activa. Además la CNAT 2, en concordancia con lo dicho, también contempla la doctrina de la Corte Suprema in re BONET, que mandó una reducción lesiva de los intereses ya de por sí magros[3].

Tanto para la CNAT 1 y la CNAT 2 en la primera columna, indico la variación porcentual (año a año). En este caso la variación porcentual es la tasa de interés desde el 1º de enero al 31 de diciembre de cada año. En la segunda columna, calculamos los intereses de $ 100.- del 31 diciembre de 2001, año a año, hasta el 31-12-2021. Para el caso de la CNAT 1, CNAT 2 y TASA ACTICA, no se capitalizan los intereses, de modo que cada incremento anual siempre se calcula sobre los $ 100.

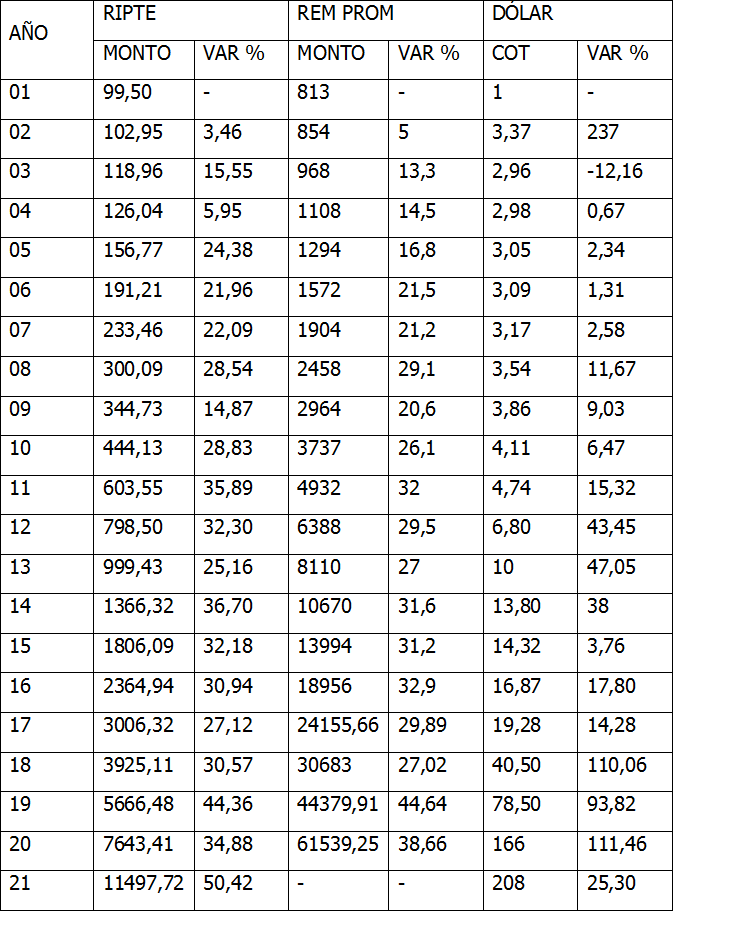

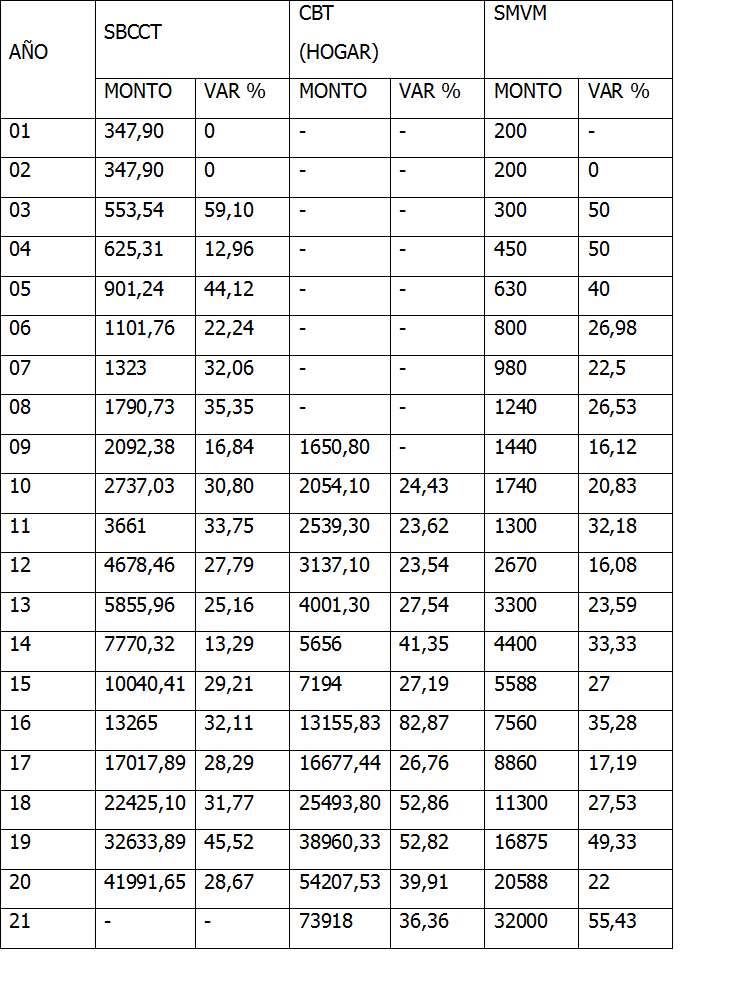

Para el salario mínimo vital y móvil (SMVM), el RIPTE, la remuneración promedio, el dólar USA, el sueldo básico de convenio (SBCTT) y la canasta básica total (CBT), la variación porcentual indica el porcentaje de incremento en el año (desde el 1ro de enero al 31 de diciembre). Suponemos que los $ 100 son del último día de diciembre de cada año. La variación porcentual señala el incremento anual.

Para obtener esta variación porcentual se divide el monto de cualquier año por el monto del año anterior; el resultado se multiplica por 100; y al resultado se le resta 100. Obtenida la variación porcentual (para el SMVM, el RIPTE, la remuneración promedio, el dólar USA, el SBCTT o la CBT) la usamos de la siguiente manera: a $ 100 de cualquier año (año de partida AP) se le suma la variación porcentual del año siguiente (año de llegada ALL); su resultado indica el monto de los $ 100 con más el incremento, en el ALL; y así sucesivamente para los siguientes años, acumulando los incrementos año a año para compensar (o contrarrestar) la pérdida del poder adquisitivo de la moneda, o sumando año a año la variación porcentual sobre el resultado obtenido

El IPCO (oficial) es el índice de precios al consumidor que alteró el PEN cuando en 2007 intervino el INDEC. El IPCEO (extraoficial) es un IPC corregido. En ambos casos mantengo y continúo los datos usados en mis anteriores trabajos (ya señalados). Aquí también la variación porcentual anual para incrementar los $ 100.- se acumula año a año, o se suma año a año sobre el resultado ya obtenido. ¿Por qué? Porque se trata de una actualización del valor de la moneda, o del poder adquisitivo de la moneda, de una indexación, de una repotenciación, y NO del cálculo de una tasa de interés sobre una suma de dinero cuyos intereses, en principio, no se capitalizan.

Aquí, aunque no lo utilice, presento un nuevo IPC corregido que da un menor incremento de precios que el IPCEO aunque superior al IPCO pisado por el PEN en enero de 2007. El daño ocasionado por el PEN en enero de 2007 (que aún no se ha corregido) ha oscurecido la información y es una de las razones que me llevó a mostrar la inflación recurriendo a las variaciones del SMVM, o del RIPTE, o de la remuneración promedio o del dólar USA o de la CBT o del SBCTT.

El SMVM está establecido por resoluciones del Consejo Nacional del Salario (u otra oficina del gobierno de nombre similar). Es un dato oficial. Tomo su valor en pesos a diciembre de cada año y muestro su variación porcentual. Lo mismo hago con el RIPTE: la primera columna indica el RIPTE de diciembre de cada año, mientras que la segunda señala la variación porcentual. El RIPTE al igual que la remuneración promedio, y el SBCTT, son datos que brinda el Ministerio de Trabajo.

La remuneración promedio, el Ministerio de Trabajo la indica por año hasta el 2016 y, en adelante, lo hace por mes. De modo que para los años 2017, 2018, 2019 y 2020 calculé el promedio anual. El SBCTT es un dato que el Ministerio de Trabajo señala para diciembre de cada año. El monto que indico en el GRAFICO Nº 0 es el promedio de cada año.

El dólar USA es el que cualquier persona puede comprar en la calle o en una cueva del microcentro. Es el dólar USA que, si nos sobran unos pesos, podemos comprar. No discuto ni desconozco que haya otros, pero son ajenos a nuestra vida o a la vida de muchos de nuestros clientes. Para ese dólar USA señalo la cotización al último día de operaciones de diciembre de cada año y la variación porcentual año a año.

GRAFICO Nº 0.-

Con los datos y cuentas

[1] Advierto aquí sobre el carácter regresivo del CCyC (2015) cuando en su art. 768 dispone que la tasa de los intereses moratorios “se determina… en subsidio, por tasas que se fijen según las reglamentaciones del Banco Central”, que es una oficina de administración oscura, no pública y cuyas políticas son (en general) opuestas a los derechos e intereses del pueblo argentino.-

Con los datos y cuentas expuestos en el GRAFICO Nº 0 queda demostrado que la tasa CNAT 1 resulta superior al IPCO hasta el año 2014 y que desde el 2015 (como mínimo) es holgadamente inferior a ese parámetro IPCO. Así desde el 2015 la tasa CNAT 1 no paga la inflación, de modo que mucho menos abona los intereses compensatorios ni los moratorios. Si la comparamos con el IPCEO, la tasa CNAT 1 no paga la inflación desde el 2008.

Los resultados son más ruinosos para el trabajador si hacemos la comparación entre la tasa CNAT 2 o la tasa activa (que son inferiores a la tasa CNAT 1) con el IPCO y el IPCEO. El IPCO supera a la CNAT 2 desde el 2012. El IPCEO da resultados superiores a la CNAT 2 desde el 2008. El IPCO da mejores resultados que la tasa activa desde el 2013. El IPCEO es superior a la tasa activa desde el 2008.

Y claro está que si hacemos las comparaciones entre las tasas judiciales de interés y los otros parámetros (como las variaciones del RIPTE, la remuneración promedio, el dólar USA, el SBCTT, la CBT o el SMVM), que también miden la pérdida del poder adquisitivo de la moneda nacional (o que son pautas adecuadas para tal fin), se concluye que las tasas judiciales no pagan la inflación, ni los intereses compensatorios ni los moratorios.

El daño es gravísimo y muy notorio. Al trabajador se le paga con una moneda devaluada y la tasa judicial de interés (por lo menos desde el 2014, o sea: desde hace siete años) no es una tasa REAL (una tasa de interés sobre moneda a valores constantes) y ni siquiera abona la inflación. Veamos esto mismo, una vez más, con los GRAFICOS Nº 1 al 14.

Del G1 al G7 mostramos los incrementos de $ 100.- del 2001 al 2021 por la tasa CNAT 1 en relación al aumento de esos mismos $ 100.- por el IPCO, el IPCEO, el SMVM, el RIPTE, la remuneración promedio, el dólar USA y la CBT.

En términos generales, en todas las comparaciones, las cuentas con la tasa de la CNAT 1 (que es mejor que la CNAT 2) dan incrementos muy inferiores a los que se obtienen con los otros parámetros.

En el G1 exponemos la comparación de los incrementos de la tasa CNAT 1 con el IPCO. En este caso, del 2001 al 2014, la tasa CNAT 1 supera al aumento obtenido por el IPCO. De esta manera se puede considerar que, en este caso y hasta el 2014, la tasa CNAT 1 abona a la inflación. Pero que la tasa de la CNAT 1, desde el 2001 al 2014 supere al aumento obtenido por el IPCO, en nada controvierte nuestra posición, ya que esa leve diferencia con la que se puede dar por pagada la desvalorización monetaria, NO abona los intereses compensatorios ni los punitorios. Además, después de 2014, las cuentas con la tasa CNAT 1 y con respecto al IPCO, NO pagan ni la inflación, ni los intereses compensatorios ni los moratorios.

En el G2 comparamos el incremento de la tasa CNAT 1 con el IPCEO. Aquí sucede que desde el año 2008 los resultados del uso del IPCEO son superiores a los aumentos que produce la tasa de la CNAT 1. Conforme se muestra en el G3 los incrementos por el SMVM son superiores desde el 2004. Por el RIPTE desde el 2008 (G4). Por la remuneración promedio desde el 2008 (G5). Por el dólar USA desde el 2002 (G6). Y por el CBT desde el 2010 (G7): aquí se debe tener en cuenta que hay datos de este parámetro (la CBT) desde el 2009.-

En definitiva, la tasa CNAT 1 resulta holgadamente superada por cualquier otro parámetro que se tome para medir la pérdida del poder adquisitivo de la moneda nacional, de modo tal que cualquier pago que se haga de sumas de dinero calculadas a partir de esa tasa CNAT 1 debe ser considerado sólo parcial y a cuenta de lo que por derecho corresponde, ya que NO es un pago íntegro cancelatorio de la obligación o reparatorio de los daños y perjuicios sufridos por el acreedor social.

Del G8 al G14 hacemos las comparaciones con la tasa activa. Aquí la lesión es mucho mayor que el daño causado por la tasa CNAT 1. Téngase en cuenta que la tasa activa es la tasa que usan los tribunales civiles (donde se ventilan accidentes de tránsito), o los tribunales federales (como los civiles y comerciales; o en algunos casos los tribunales contencioso administrativo, donde se discuten cuestiones de empleo público). Los tribunales federales de la seguridad social reconocen (hasta donde entiendo) la tasa pasiva, de modo que aquí la situación del trabajador jubilado o pensionado es absolutamente ruinosa.

Desde el 2013 el IPCO supera a la tasa activa (G8). Desde el 2008 el IPCEO supera a la tasa activa (G9). Desde el 2004 el SMVM supera a la tasa activa (G10). Desde el 2008 el RIPTE supera a la tasa activa (G11). Desde el 2008 la remuneración promedio supera a la tasa activa (G12). Desde el 2002 el dólar USA supera a la tasa activa (G13). Desde el 2010 el CBT supera a la tasa activa (G14).

La lesión es enorme. La licuación del crédito social a favor de las grandes patronales y compañías aseguradoras, y del gobierno (que ajusta a la población para pagar la deuda y sostener sus privilegios), es notoria y mayúscula, y tiene por consecuencia la supresión o limitación de los derechos sociales. Pagar obligaciones sociales con moneda devaluada, es lisa y llanamente, el simulacro de un abono que sólo se puede considerar a cuenta de lo debido.

Observo además que las tasas aquí cuestionadas, no tienen un origen transparente, democrático, o legitimado en un proceso de debate público. Aunque se indique que son tasas del Banco de la Nación Argentina, digo que, en principio, no son tasas comerciales o que correspondan a operaciones de banco o que el mismo Banco de la Nación las use para pagar o percibir préstamos de dinero, ni que se sepa cómo las mismas son elaboradas. Hay mucha oscuridad sobre esas tasas del Banco de la Nación con respecto a quien las elabora o cómo se fijan.[4]

Bajo estas condiciones NO HAY DERECHOS SOCIALES. Es así de sencillo y grave.

De ahí la necesidad de insistir en estos temas, demostrar la magnitud del daño continuo y en aumento acumulado; de dar testimonio del perjuicio; y de pedir la reparación debida. Hay que aumentar la tasa judicial de interés de modo tal que pague la inflación y un interés compensatorio y moratorio REALES (o sobre una moneda apreciada o a valores constantes) y desde que cada suma es debida, y no desde que se adopte la decisión de mejorar la tasa. Ya que hay que mantener el valor de la moneda, el poder adquisitivo de la moneda con que se pagan los derechos sociales y no legitimar o convalidar la inflación con la que se licua el crédito obrero (o de las personas que trabajan) en beneficio de las grandes patronales y del gobierno.-

Buenos Aires, 5 de febrero de 2022.-

[1] Ver: 1.- La Inflación, El Reajuste Igualitario y Los Derechos Sociales, Buenos Aires, 2011, (que difundí por internet en diferentes medios), y que luego publiqué como capítulo 8 en Apuntes Sobre Derechos Sociales (Chilavert Artes Gráficas, 2012); 2.- La Inflación Y La Tasa De Interés de la CNAT (del 10 de septiembre de 2018); 3.- La Inflación, Los Intereses Y El Derecho A La Actualización Monetaria De Los Créditos Sociales, Buenos Aires, 2019; todos ellos también en academia.edu.-

[2] Recordemos que la tasa activa es el precio que cobra el banco por el dinero que presta, mientras que la tasa pasiva es el precio que el banco paga por el dinero que recibe; la diferencia entre ambas tasas (entre el ingreso y el egreso) es la utilidad bruta del negocio. En la Provincia de Buenos Aires, la situación también es muy ruinosa. Se aplica la tasa pasiva casi hasta el 2015. En 4-10-2012 se sanciona la Ley 14.399 que manda aplicar la tasa activa. Pero la SCBA la declara inconstitucional el 13-11-2013 in re ABRAHAM Héctor Osvaldo c/ TODOLI HERMANOS. Y desde el 2015 (aproximadamente) puede aceptar la SCBA que se use una tasa superior a la pasiva (como quizás sería la tasa pasiva de un plazo fijo digital a 30 días del Banco Provincia, o alguna otra similar), pero que es inferior a la tasa activa del Banco Nación y, por cierto, muy inferior a la inflación.-

[3] Hago un critica al fallo de la Corte Suprema in re BONET en La inflación, los intereses y el derecho a la actualización monetaria de los créditos sociales, Buenos Aires, 2019, párrafo III.-

[4] Advierto aquí sobre el carácter regresivo del CCyC (2015) cuando en su art. 768 dispone que la tasa de los intereses moratorios “se determina… en subsidio, por tasas que se fijen según las reglamentaciones del Banco Central”, que es una oficina de administración oscura, no pública y cuyas políticas son (en general) opuestas a los derechos e intereses del pueblo argentino.-.

Imagen: Lee Krasner

Compartir en las redes sociales

#89

En este número

Actualidad

Por Adriana E. Séneca

Doctrina

Por Georgina Silvia Giordano

Doctrina

Por Pablo Arnaldo Topet

En este número

Actualidad

Por Adriana E. Séneca

Doctrina

Por Georgina Silvia Giordano

Doctrina

Por Pablo Arnaldo Topet