#88

Capital y trabajo, salarios e inflación. Dilema histórico en tiempos aciagos

Dorothea Tanning

Compartir en las redes sociales

Pero hay más, el Estado interviene garantizando las tasas de rentabilidad exigidas por los sectores económicos más concentrados y, fundamentalmente, el poder que esos sectores detentan en el conjunto de la sociedad. En este aspecto, a veces la consideración más sencilla deja al descubierto que hay algo más que el beneficio económico. Por ejemplo, en las industrias más concentradas, el denominado “costo salarial” es relativamente bajo y más baja aún su incidencia en la determinación de las ganancias. Entonces vale la pena pensar qué se juega además de la dimensión estrictamente económica. Dicho en otros términos, para una empresa considerada grande, pagar salarios que permitan mantener el nivel de compra de los trabajadores representa en el conjunto de sus finanzas un impacto infinitamente menor que lo que ese ingreso representaría en la vida cotidiana del trabajador. No se trata sólo de una cuestión económica sino sobre todo de la necesidad de disciplinar al sector del trabajo.

Mientras el salario nominal está representado por la cantidad de dinero que un trabajador cobra por su labor, el salario real es el poder de compra de ese salario nominal. ¿Qué y cuánto puede comprar un trabajador? Aquí, evidentemente, el nivel de precios de la economía y su fluctuación juega un papel determinante. Es por eso que desde hace varios años a esta parte, el problema se nos presenta como una relación entre salarios e inflación, donde los salarios parecen siempre perder. Y pierden porque aunque en sumas algebraicas anuales (que en general consideran el período enero a diciembre) pueden llegar eventualmente empatados, hay que reparar en, al menos, dos dimensiones: en primer lugar cuándo se producen los aumentos de precios y cuándo los incrementos salariales y en segundo lugar, si suponiendo que no se retrasaran los salarios respecto de la inflación, qué y cuánto pueden comprar. En otras palabras, si pudiéramos pensar el problema independientemente de la inflación, el salario que cobra el grueso de los trabajadores en Argentina no alcanza a cubrir la Canasta Básica de bienes y servicios, lo que explica que dentro del 31,2% de hogares pobres que informa el INDEC para el primer semestre de 2021 (lo que representa el 40,6% de la población) contamos con un enorme número de trabajadores que perciben un salario (registrado o no registrado); es decir de trabajadores pobres. Más concretamente se trata de trabajadores que no llegan a cubrir el aumento de las tarifas, los alquileres (más sus reajustes) y los alimentos que constituyen los principales bienes-salarios y se llevan gran parte de los ingresos de los hogares trabajadores.

Para observar la dimensión del problema en conjunto, vale detenerse unas líneas en el salario mínimo vital y móvil; fundamentalmente porque es la referencia para el trabajo no registrado y su evolución, y la que siguen vastos sectores de la economía para determinar los aumentos de sus empleados. Ya en 2019, último año del gobierno de la “Alianza Cambiemos”, su poder adquisitivo era 25% inferior al promedio de 2015. Dado el escaso monto de este salario su destino es el consumo de bienes de primera necesidad: ¿qué deja de consumir el trabajador que percibe ese salario? Durante 2020, perdió un 10% adicional de su capacidad de compra respecto de 2019 ubicándolo -según el Centro CIFRA- en un 32,7% por debajo del promedio de 2015; lo que fue incluso empeorando en lo que va del año, porque recién en febrero de 2022 se llegaría al 35% de aumento. La lentitud en la recomposición de este salario y la aceleración del incremento de los precios, llegó a representar para febrero de 2021 sólo el 34,6 % que en 2015. Debiendo alcanzar originalmente por definición del Consejo del Salario los 32.000 pesos para diciembre de 2021, se espera post elecciones PASO una recomposición total del 52,8% nominal, un monto de 44.700 pesos que lo dejaría, de no acelerarse aún más el incremento de los precios, al mismo nivel de poder adquisitivo que el salario mínimo tuvo en 2015.

Por su parte, los salarios reales también cayeron abruptamente en el segundo trimestre de 2020, cuando las restricciones a la circulación fueron más intensas, no sólo por los incrementos de precios sino también debido a las suspensiones de trabajadores ante la fenomenal caída de la actividad en el marco de las medidas sanitarias definidas por el Poder Ejecutivo, que implicaron incluso reducciones nominales de salarios y la demora en la apertura de las negociaciones paritarias. Sin embargo, no todos los trabajadores pudieron enfrentar del mismo modo la caída de sus salarios: si se divide el total de los trabajadores desde los que obtienen menores ingresos a los que obtienen mayores ingresos en grupos de 10%, se podrá observar que el decil que mejores ingresos tiene gana 26 veces más que el decil de menores ingresos. Es decir que los efectos de la pandemia empeoraron las ya marcadas brechas de desigualdad que entre el primer trimestre de 2017 y el mismo trimestre de 2019 había pasado de 19 a 22,4 veces, retrocediendo levemente por los decretos que al inicio de la actual gestión de gobierno tendieron a elevar los salarios de los deciles más bajos. Por último, vale decir que el empleo público, a su vez, sufrió una pérdida mayor que los trabajadores del sector privado; situación atribuible en parte a la política de subsidios desplegada por el gobierno. De lo que se trata, pues, es de achicar la brecha dotando de mejores ingresos a los que menos ganan sin menguar el poder adquisitivo de los que más perciben.

Mensualmente el INDEC informa el número del Índice de Precios al Consumidor (IPC), que refleja la variación de los precios de una canasta variada de bienes. Señalamos más arriba que la evolución de los principales bienes de consumo aumentaron por encima del promedio de los incrementos reflejados en el IPC, lo que hace suponer que la capacidad de compra del ingreso trabajador es aún menor.

Con el ejemplo anterior solamente queremos enfatizar que cuando con cierta liviandad se sostiene que “para fin de año muchos gremios le habrán ganado a la inflación”, se trata -cuanto menos- de un eufemismo. La suma de las “cuotas” de incrementos salariales contra el porcentaje de inflación acumulada omite el problema de los tiempos: un trabajador no puede esperar al aumento para consumir los bienes que necesita para vivir, con lo cual si los aumentos salariales vienen después que los incrementos de los precios, el salario real inexorablemente se deteriora: o consume menos, o ahorra menos (en caso que tenga capacidad de ahorro) o se endeuda (lo que tiene un costo muchísimo mayor que el propio incremento de los precios, pues el endeudamiento está regido por la tasa de interés). Miremos la situación en concreto poniendo el foco en los acuerdos paritarios referidos a salarios, es decir, en trabajadores registrados y representados por un sindicato con capacidad legal de negociación.

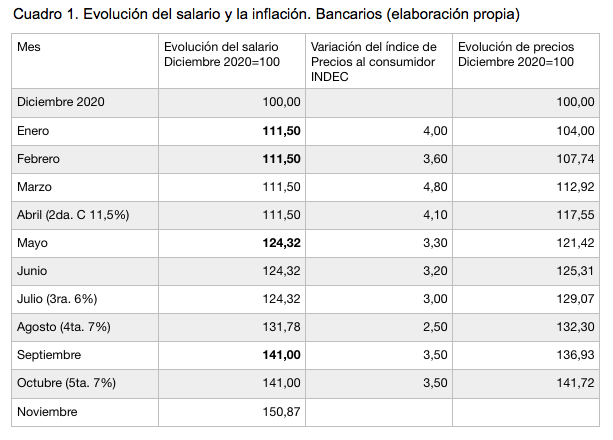

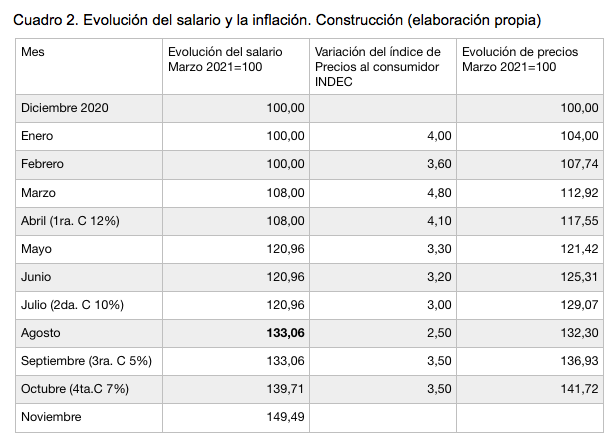

En primer lugar cabe destacar que los períodos de negociación son diferentes en cada caso. Sólo a modo de ejemplo: Bancarios, Aceiteros y Transporte de corta distancia negocian por el período enero-diciembre; Construcción, Comercio, Metalúrgicos, Trabajadores de la Carne, Alimentación y Ferroviarios lo hacen para el período que va entre abril y marzo del año siguiente; Petróleo y Gas Privados y Textiles de mayo a abril mientras que Camioneros, Sanidad, Mecánicos (SMATA) y Telecomunicaciones por el período julio – junio. Resulta más o menos obvio que además de la capacidad de negociación de cada quien, al momento que se inician las paritarias entre sindicatos y patronales, la información sobre precios de la economía es diferente. Un informe de la consultora Synapsis muestra la siguiente evolución en el promedio de las negociaciones en lo que va del año: marzo 30,6% (la inflación presupuestada por el gobierno había sido del 29%); abril 33,8%; mayo 35,8%; junio 43,4%; julio 45,1%; agosto 45,7%; septiembre 46,7%; octubre 49,4%. Según el INDEC, la inflación acumulada a octubre de 2021 es del 41,8%, mientras que para el período interanual que va entre noviembre de 2020 y octubre de 2021 el acumulado es del 52,1%. En los primeros días de noviembre de 2021, se estima que la inflación acumulada para el año calendario será de entre el 46 y 49%.

Comenzamos por los Bancarios que negociaron para el período enero-diciembre de 2021 un 43% de aumento desglosado del siguiente modo: enero 11,5%; abril 11,5%; julio 6,%; agosto 7% y octubre 7%. Digamos de paso, que los trabajadores cobran su salario a mes vencido mientras que la inflación que queda registrada para el mismo período es la resultante de las sucesivas fluctuaciones de precios que ya se produjeron antes que el trabajador perciba sus haberes. En síntesis, los trabajadores bancarios completaron su 43% nominal a principios de noviembre cuando la inflación acumulada es cercana al 42%. Entre la primera y la segunda “cuota” (enero y abril respectivamente) que incrementaba el salario en un 11,5% la inflación acumulada para los mismos meses fue del 17,6% de modo que el salario quedó retrasado respecto de la evolución de los precios al consumidor. A fines de abril de 2021 se aplica la segunda cuota del 11,5% que acumulándose con la anterior resulta en un 24,3% respecto de enero, pero en junio la inflación acumulada es del 25,2% y el salario quedará rezagado respecto de los precios hasta agosto, cuando se aplica la tercera cuota el salario nominal es un 31,8% superior al nominal de enero mientras que la inflación acumulada es del 29,4%; con la cuarta cuota que se percibe a principios de septiembre el salario nominal se encuentra un 41% por encima del de enero superando a la inflación acumulada que es del 32,3% para ese mes, finalmente con el salario de octubre y aplicación de la última cuota se acumula un aumento del 50,9 % lo que provocaría que si el año cerrara con un 49% de inflación acumulada los bancarios cerrarán el año con 1,9% de ventaja respecto de la inflación pero habiéndose recuperado recién de modo intermitente hasta agosto. En resumen, puede afirmarse que recién en agosto los bancarios obtuvieron un aumento de su salario real. Por lo demás, si la revisión del acuerdo salarial se materializa en diciembre y el índice de precios no se acelera demasiado, es posible que continúe con un incremento neto del salario real.

No tan buena suerte corrió la negociación del gremio de la Construcción (que como contrapartida fue de los rubros que más crecimiento tuvieron en los últimos meses y donde se elevó el nivel de empleo) El período de negociación como se dijo más arriba es abril-mayo y obtuvo un acumulado de 35,8% habiendo perdido según estimaciones de la consultora Synapsis 7,2% de su salario real en 2020. Nótese que tres meses antes, Bancarios ya había negociado 7 puntos porcentuales más. El acuerdo consta de cuatro cuotas que se distribuyen del siguiente modo: abril 12%, julio 10%, septiembre 5% y octubre 7%. Hagamos el mismo ejercicio que con bancarios y veamos cómo se comportaron los salarios de los trabajadores de la construcción respecto de la evolución de los precios. En este caso en el que la paritaria se firma en abril, incluimos el 8% de incremento de febrero que corresponde a la paritaria del año anterior. Nuevamente en negritas los períodos en los que el salario le gana a la inflación.

Sabemos de sobra que el salario paga el valor de la fuerza de trabajo y no el trabajo; que el trabajo dentro de una relación de dependencia (legal o encubierta) produce un excedente respecto de lo que él mismo cuesta a quien lo contrata. El enriquecimiento empresario a costa del trabajo (y su contracara, el desempleo) denominado de varias maneras de acuerdo a la tradición teórica en la que se abreve (puede llamarse plusvalor, transferencia del trabajo al capital, explotación, etc.) es la principal característica en las sociedades capitalistas regidas por la relación salarial (incluso bajo la forma contractualmente fraudulenta de trabajo autónomo o independiente) Porque se logran incrementos de productividad, o porque se reducen salarios, o porque intensifican los ritmos del proceso de trabajo y por tanto se requieren menos personas que antes para realizar las mismas tareas y niveles de producción, o incluso porque la competencia extingue a los capitales más pequeños y toma las formas de la concentración y centralización del capital, las ganancias empresariales aumentan o, en su defecto, caen en menor medida que los salarios. En el caso particular de Argentina atravesando la pandemia del Covid-19, como indica un informe del Centro CIFRA, “la cantidad de empleadores registrados ante la AFIP tuvo una abrupta reducción en el segundo trimestre de 2020, equivalente a 16.658 empresas en términos netos, que representan el 3,1% del total. Esos cierres, que se anticiparon a lo que se preveía podrían ser las consecuencias de la pandemia, se produjeron especialmente en abril y mayo. Desde entonces la cantidad se mantuvo prácticamente estable hasta fines de 2020 y tuvo una nueva reducción en el primer trimestre de este año, de modo que la variación interanual fue de -4,0%, lo que implica 21.754 empleadores menos en el transcurso de un año” En este marco, señala el mismo informe, tuvo lugar una retracción de la participación de los asalariados en el ingreso total de la sociedad (que suma la renta, las ganancias y los salarios) en paralelo con un incremento del excedente empresario, en relación con un PIB que se elevó levemente, pasando a representar el 49,8% en los primeros trimestres del 2020 a representar el 46,1% del valor agregado total para los primeros trimestres de 2021, mientras que el excedente bruto de explotación aumentó del 35,2% al 40,2% (diferencia que se atribuye a beneficios para el capital). Las causas pueden encontrarse en una disminución del 2,4% en el total de puestos asalariados pero sobre todo a la pérdida real que sufrieron los salarios promedio y a que, en paralelo, se observa un mayor peso de los subsidios a la producción, que sostienen parcialmente el excedente. Sí, la política estatal nuevamente. Debe señalarse, como también lo hace el informe al que referimos, que la menor participación de las remuneraciones tiene lugar tras un proceso de varios años de transferencia de ingreso desde los trabajadores al capital, entre 2016 y 2019.

Sin embargo vuelven las mismas ideas de ajuste y destrucción de derechos laborales como la solución a todos los desequilibrios económicos, con el agravante que además ganan elecciones en casi todo el territorio nacional ahora bajo el título de Alianza “Juntos”.

INDEC. Precios

CIFRA. Evolución del salario mínimo, vital y móvil. Septiembre de 2021.

CIFRA. Informe sobre situación del mercado de trabajo N°8. Elaborado por Cecilia Garriga y Mariana L. González. Julio de 2021

Compartir en las redes sociales

En este número

Doctrina

Por Graciela A. Sosa

Doctrina

Por Nuria Giniger,Sara Cufré